Kein Anleger ist wie der andere. Jeder Mensch beurteilt eine Kapitalanlage nicht nur nach rein rationalen Kriterien, sondern trifft seine Kaufentscheidung auch unter emotionalen Gesichtspunkten. Je nach Mentalität tritt das emotionale Moment stärker oder schwächer in den Vordergrund. Die Anlegermentalität und damit die Erfahrung mit Kapitalanlagen hat aber auch rechtliche Auswirkungen. Das Wertpapierhandelsgesetz schreibt im § 34, Absatz 2 vor, dass jede Beratung mit einem Kunden protokolliert werden muss. Bestandteil des Protokolls ist auch die Risikoerfahrung eines Anlegers. Kapitalanlagen werden in der Regel in fünf Risikoklassen eingeteilt, eine Beratung zu einer höheren als hinterlegten Risikoklasse ist für das Wertpapierhandelshaus, die Bank, nur bedingt haftungsfrei.

Die fünf Risikoklassen im Überblick:

- Risikoklasse 1: Spareinlagen, Tages- und Termingelder, Geldmarktfonds. Anlagen ohne Kurs- und Währungsrisiko.

- Risikoklasse 2: Anleihen erster Bonität, Rentenfonds mit Anleihen erster Bonität. Anlagen mit sehr geringem Kursrisiko ohne Währungsrisiko.

- Risikoklasse 3: Anleihen mittlerer Bonität, Rentenfonds mit Anleihen mittlerer Bonität, DAX-Werte, Bluechips, Aktienfonds mit DAX-Werten und Bluechips, Zertifikate

- Risikoklasse 4: Anleihen und Rentenfonds mit Emittenten schwacher Bonität sowie Wechselkursrisiko, Aktiennebenwerte und Aktienfonds mit Nebenwerten und Kursrisiko

- Risikoklasse 5: exotische Aktien mit Kursrisiko, Anleihen von Emittenten mit schwächster Bonität, Hebelprodukte, Optionsscheine und Optionen sowie Futures und Devisengeschäfte.

Die Risikoklasse 5 schließt die Möglichkeit des Totalverlustes der eingesetzten Gelder mit ein. Möchte ein Anleger, für den die Risikoklasse 2 hinterlegt ist, Aktien eines mexikanischen Bauunternehmens kaufen, so muss er dies auf eigenes Risiko tun, das Protokoll vermerkt den Zusatz „Kauf ohne Beratung und auf eigene Gefahr. Auf die Risiken wurde hingewiesen.“ Diese Variante, auf eigenes Risiko, ist die einzige Lösung, wenn sich ein Anleger in eine andere Risikoklasse hineinwagen möchte.

Den fünf Risikoklassen bei Kapitalanlagen stehen auf der anderen Seite drei Einstufungen der Anleger gegenüber.

- Der konservative Anleger, einkommensorientiert

- Der aufgeschlossene Anleger mit einer Philosophie, der eine Mischung aus sicherem Einkommen und Wachstum zugrunde liegt.

- Der dynamische Anleger, für den das Wachstum, auch unter Einbeziehung von Risiken, an erster Stelle steht.

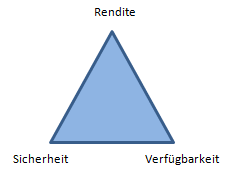

Die Mehrzahl der Anleger bewegt sich in dem Spannungsfeld des sogenannten magischen Dreiecks aus Sicherheit, Verfügbarkeit und Rendite.

Hintergrund dieser Darstellung ist die Tatsache, dass eine Kapitalanlage immer nur zwei der drei Faktoren erfüllen kann. Größtmögliche Sicherheit bedeutet geringste Rendite, zum Beispiel Tagesgeld. Eine Anlage mit hoher Rendite bedingt einen möglichen Verlust, kann aber schnell liquidiert werden, beispielsweise Aktien. Mit der Zielsetzung von Sicherheit und Rendite bewegt sich der Anleger von dem Scheitelpunkt Verfügbarkeit weg, geschlossene Fonds stellen ein solches Investment dar.

Was zeichnet nun aber die einzelnen Anlegercharaktere aus und welche Produkte kommen für sie infrage? Die Antworten finden Sie unter dem jeweiligen Menüpunkt.

Der konservative Anleger

Ein konservativer Anleger zielt darauf ab, dass er morgens mindestens noch genauso viel Vermögen besitzt, wie am Abend, als er zu Bett ging. Im magischen Dreieck bewegt er sich auf der Linie zwischen „Sicherheit“ und „Verfügbarkeit“. Für diesen Anlegertypus kommen auf den ersten Blick nur Spareinlagen, Festgelder und Tagesgelder infrage. Alle Anlageformen, die über die Risikoklasse zwei hinausgehen, sind für solche Investoren aufgrund ihrer Einstellung tabu. Diese Einstellung führt aber zwangsläufig zu einem teilweisen Wertverlust der Geldanlagen. Die Rede ist vom Kaufkraftverlust. Gerade in Niedrigzinsphasen ist es schwer, ein Investment in der Risikoklasse eins zu finden, welches eine Rendite über der Inflationsrate abwirft. Der einzige Weg ist, über Termingelder seine Einlage sehr lange zu binden. Dies schränkt die Verfügbarkeit ein. Zwangsläufig wird aber ein Teil des Kapitals auch in Tagesgeldern oder Geldmarktpapieren gehalten. Verzinsen diese unterhalb der Inflationsrate, läuft nicht nur die Rendite gegen null, der Kapitalstock selbst wird über die Jahre, gemessen an der Wertentwicklung, aufgezehrt.

Die Alternativen für konservative Anleger

Als Alternative bieten sich Rentenfonds oder Anleihen an. Diese widersprechen jedoch dem Wunsch, morgens noch über das gleiche Vermögen zu verfügen, wie am Abend vorher. Grund ist, dass Anleihen und damit auch Rentenfonds, analog zu Aktien, Kursschwankungen ausgesetzt sind. Diese sind zwar bei Papieren aus der Risikoklasse zwei nur marginal, aber eben doch vorhanden.

Wer aufgrund eines niedrigen Zinsniveaus vom Einlagengeschäft in das Anleihesegment wechseln möchte, benötigt natürlich ein Wertpapierdepot. Dieses ist, im Gegensatz zu Sparanlagen, mit Kosten behaftet. Die günstigsten Depots finden sich über den Depotvergleich. Viele Onlinebroker und Direktbanken verzichten inzwischen auf eine Depotverwaltungsgebühr, ein Faktor, der im Vergleich zu einem Depot bei einer Bank oder Sparkasse vor Ort die Nettorendite deutlich erhöht. . Für den Kauf von Anleihen empfiehlt es sich, eine Bank zu wählen, die einen festen Kommissionssatz für den Wertpapierhandel anbietet, keine prozentual vom Ordervolumen abhängige Courtage.

Fonds als zweite Möglichkeit

Als Option zu einzelnen Anleihen bieten sich Rentenfonds oder Geldmarktfonds an. Wichtig bei der Auswahl dieser Papiere ist die Kostenquote. Die Rendite liegt gerade bei Geldmarktfonds nicht wesentlich über der eines Termin- oder Tagesgeldes. Setzt das Fondsmanagement noch relativ hohe Gebühren an, kann es schnell zu einer negativen Wertentwicklung kommen. Ein wesentlicher Anhaltspunkt bei der Auswahl eines Fonds ist die Wertentwicklung nach BVI-Methode (Bundesverband deutscher Investmentgesellschaften). Die Performanceangabe nach dieser Methode berücksichtigt alle Kosten und macht die einzelnen Fonds transparent und vergleichbar, ähnlich dem effektiven Jahreszins bei Krediten. Wichtig ist bei der Auswahl des Depots, dass die Bank die Fonds ohne Ausgabeaufschlag ausgibt. Die traditionellen Banken und Sparkassen vor Ort berechnen auch bei Geldmarktfonds Ausgabeaufschläge zwischen 0,5 und 1,5 Prozent, bei Rentenfonds bis zu drei Prozent. Diese Kosten wirken sich aufgrund der vergleichsweise niedrigen Renditen langfristig schädlich auf die Rendite aus. Unter Kostengesichtspunkten ist der Wechsel von Einlagen zu Rentenpapieren optimiert, wenn keine Depotverwaltungsgebühr in Rechnung gestellt wird und die Fonds ohne Ausgabeaufschlag in das Depot eingebucht werden.

Der aufgeschlossene Anleger

Die Anlageallokation dieses Anlegertypus umfasst sowohl konservative Aktien, häufig Dividendenwerte, Aktienfonds, Anleihen, und natürlich Liquidität. Der Schwerpunkt liegt bei diesen Anlegern auf den Risikoklassen zwei und drei, häufig ist noch eine kleine Beimischung von Papieren aus der Risikoklasse vier dabei. Dabei handelt es sich in der Regel um Fondsanteile mit branchenspezifischer oder länderspezifischer Ausprägung. Bei den Branchen finden sich hier Biotech- und Dotcom-Unternehmen, bei der regionalen Aufteilung sogenannte BRIC-Fonds (Brasilien, Indien, Russland, China) oder Schwellenländerfonds, beispielsweise MIST-Fonds. Eine etwas unglückliche Abkürzung, die für Mexiko, Indonesien, Südkorea und die Türkei steht. Im magischen Dreieck findet sich der Prototyp des aufgeschlossenen Anlegers genau in der Mitte des Dreiecks.

Die Depotallokation

Die Depots dieser Anleger sind ausgewogen. Aktien werden nicht als Spekulation gehalten, sondern dienen einem langfristigen Sachwertinvestment, welches als Absicherung der kontinuierlichen Verzinsung der Anleihen, die wiederum dem Kaufkraftverlust unterliegen, genutzt werden. Der Nominalwert einer Anleihe, die nach zehn Jahren zurückgezahlt wird, entspricht natürlich nicht mehr der Kaufkraft, die er bei Zeichnung hatte. Aktien der Risikoklasse drei zeichnen sich durch einen kontinuierlichen Wertzuwachs aus, der nur selten große Spekulationsgewinne in kurzer Zeit ermöglicht. Im Vordergrund steht bei diesen Papieren auch eher die Dividendenzahlung. Gerade im Bereich des MDAX finden sich interessante Dividendentitel.

Das spekulative Moment in diesen Depots stellen die Fonds der Risikoklasse vier dar. Diese sind volatil, bergen aber auch ein überdurchschnittliches Wachstumspotenzial. Die Ausschüttungen stehen bei diesem Investment eher im Hintergrund.

Häufig machen Zertifikate einen nicht unerheblichen Anteil am Depotbestand aus. Die Mischung aus garantiertem Zins und möglichen Boni durch die Entwicklung der unterlegten Aktien trifft im Grunde genau den Punkt dieser Anlegergruppe.

Depotoptimierung über Kostenstruktur

Anleger mit dieser Risikostruktur sind in der Regel auch anlageerfahren. Der Ansatz zur Depotoptimierung liegt hier weniger in der Depotstruktur selbst, als in der Bank. Werden die Papiere bei einer Bank oder Sparkasse vor Ort verwahrt, fallen Depotgebühren an. Diese schmälern natürlich die Nettorendite. In diesem Fall kann eine Überprüfung der Kostenstruktur zusätzliche Ersparnis bringen. Die Anzahl der Käufe und Verkäufe von Wertpapieren pro Jahr ist bei diesen Anlegern in der Regel übersichtlich. Die größte Einsparung geht daher mit der Auswahl einer Bank einher, welche auf die Depotkosten verzichtet. Als weiterer Anhaltspunkt sind die Kosten pro Jahr für den An- und Verkauf sowie Ausgabeaufschläge auf Fonds. Der Depotvergleich zeigt mit wenigen Eingaben, welches Einsparpotenzial besteht, die Informationen zu den Anbietern geben Auskunft, welche Institute auf das Agio verzichten oder dieses zumindest rabattieren.

Der dynamische Anleger

No risk, no fun – unter dieser Prämisse ist zumindest ein Teil des Depots eines dynamisch ausgerichteten Anlegers ausgerichtet. Sein Platz im magischen Dreieck ist eindeutig im oberen Drittel angesiedelt. Ein Großteil der Investments ist in den Risikoklassen vier und fünf angesiedelt. Neben exotischen Aktien, Fremdwährungsanleihen, Branchen- und Themenfonds spielen für diesen Anleger auch Optionsscheinhandel, Devisendeals und Differenzkontrakte eine Rolle. Aktien werden nur zu einem Bruchteil erworben, um eine langfristige Anlagestrategie zu verfolgen. Der Schwerpunkt liegt vielmehr im aktiven Handel, der reinen Spekulation auf Kursgewinne. Die klassische Bankberatung bietet diesem Anlegertyp keinen Mehrwert, für ihn zählen die Anlagestrategien, die kein Berater vor Ort leisten kann. Die Anlageentscheidungen fallen daher selbstbestimmt. Dynamische Anleger sind die Zielgruppe der Direktbanken und Onlinebroker, die das perfekte Umfeld für aktives Daytrading bieten. Die Produktpalette dieser Anbieter umfasst dabei auch umfangreiche Anlageinstrumente der Risikoklasse fünf. Neben der entsprechenden Angebotspalette spielen für diesen Anlegertypus auch die Kosten eine entscheidende Rolle.

Gebührenmodelle der Direktbanken liegen für dynamisch Anleger vorne

Die klassischen Abrechnungsmodalitäten der Filialbanken und Sparkassen sind für diese Anleger alles andere als rentabel. Wer viel tradet, benötigt eine Bank, die kostengünstige Courtagen berechnet, möglichst als Flatrate. Diese Anleger müssen noch nicht einmal über große Depotbestände verfügen, das Spekulieren auf Aktiengewinne oder Differenzkontrakte funktioniert auch mit kleinen Summen. Die Kosten für den Handel selbst sind dabei ausschlaggebend. Die entsprechenden Vergleiche, sei es für das Aktiendepot oder den CFD- und Forexhandel, zeigen, bei welchem Anbieter die Gebühren die niedrigsten sind, und wie sich so die Nettorendite der Anlagen steigern lässt. Aktive, dynamische Trader bündeln häufig nicht ihre Investments bei einem Broker, sondern teilen diese eben unter den Kostengesichtspunkten auf.