Kein anderes Investitions- und Anlageobjekt hat innerhalb der letzten Jahre eine solch aufsehenerregende Erfolgsgeschichte geschrieben wie der Bitcoin. Vor allem im Jahr 2017 hat nicht nur der Preis für den Vorreiter der Kryptowährungen schwindelerregende Höhen erreicht, sondern auch die Berichterstattung in den Medien stieg von einem All-Time-High zum nächsten. Daneben gibt es aber noch zahlreiche andere Kryptowährungen, die die gleiche Technologie nutzen wie der Bitcoin. Diese sogenannten Altcoins haben ebenfalls erstaunliche Kursgewinne erzielen können, sind aber nicht nur für Spekulanten interessant. Alles rund um die besten Alternativen zum Bitcoin finden Sie in diesem Ratgeber.

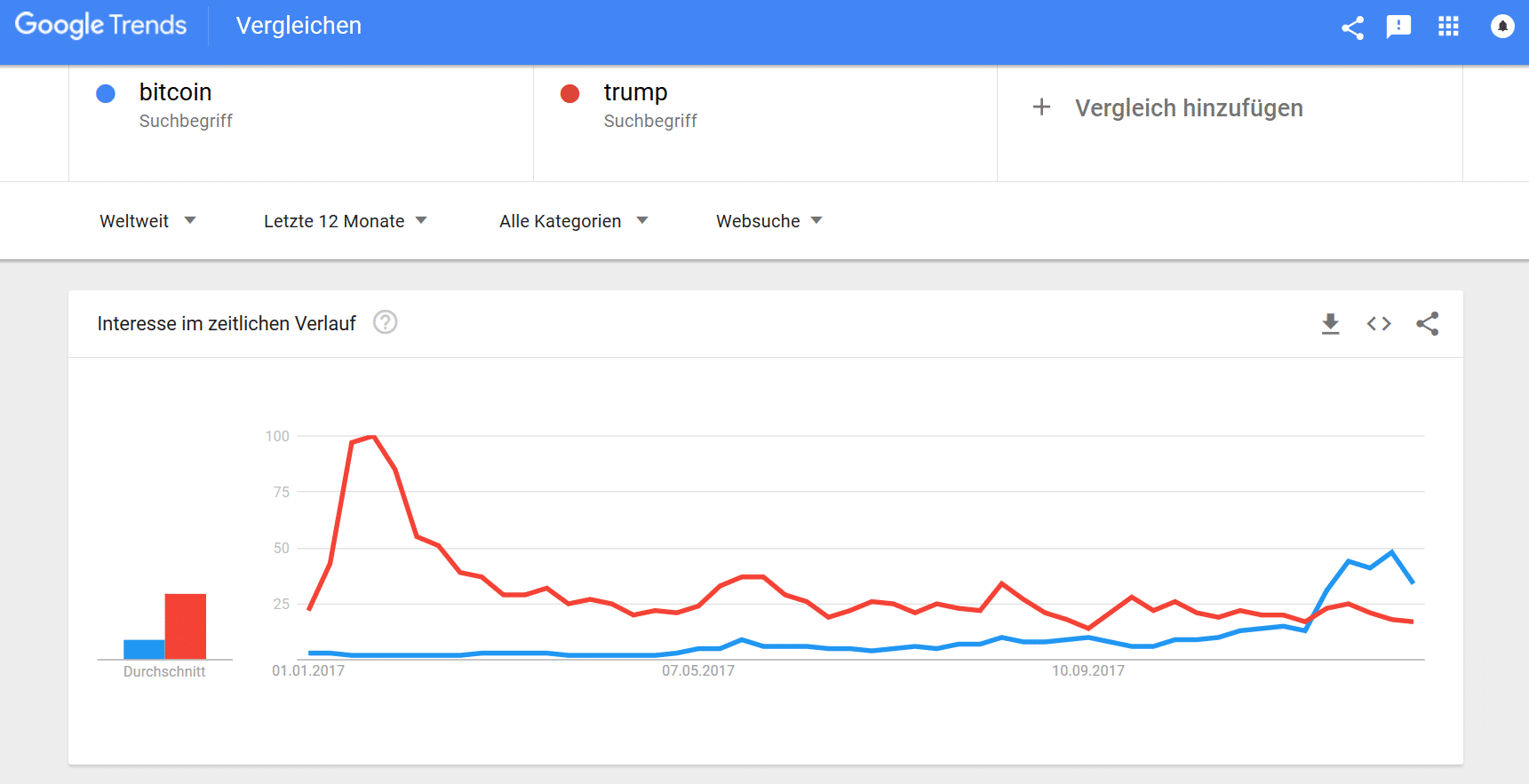

Die Aufmerksamkeit, die der ersten Kryptowährung Zuteil wurde, überragte Ende 2017 beinahe alle sonst im Mittelpunkt stehenden Persönlichkeiten, Unternehmen oder sonstigen Geschehnisse. Wie das Bild unten zeigt, ist das Interesse am Bitcoin zuletzt größer gewesen als am US-Präsidenten Donald Trump. Gleichzeitig zog der Kurs zum Allzeithoch an. 20.089 US-$ bezahlte man laut coinmarketcap.com am 17. Dezember für einen Bitcoin.

Weltweite Suchanfragen 2017 bei Google für die Suchbegriffe „Trump“ und „Bitcoin“. Quelle: Google Trends

In diesem Zeitraum war auch das Suchvolumen bei Google am höchsten. Nach dem darauffolgenden Kurseinbruch – bis auf 11.833 US-$ – gingen die Suchanfragen ebenfalls wieder zurück. Eine Wechselwirkung ist hier also durchaus erkennbar. Als Indikator für das Trading sollten die Google Trends allerdings eher nicht herhalten.

Die Kurse von allen Kryptowährungen schwanken sehr stark. Gute Trader machen sich diese Volatilität zu Nutze und erzielen daraus Gewinne. Aber bevor wir zum Trading mit Kryptowährungen kommen, beginnen wir für diejenigen unter Ihnen, die auf diesem Gebiet noch kein Vorwissen haben, mit einer Einführung in die Kryptowährungen. Sie sollten schließlich niemals etwas handeln, dass Sie nicht verstehen.

Was sind Kryptowährungen?

Eine Kryptowährung ist digitales Geld, das mittels eines Computercodes – üblicherweise in der Programmiersprache C++ – erstellt wird. Diese Währung ist frei von Kontrolle durch Regierung oder Zentralbanken. Damit wird ein unabhängiges und dezentrales Zahlungsmittel geschaffen, welches über das Internet für alle verfügbar ist. Die Kryptowährungen werden auch Coins genannt. Die Coins lassen sich per Peer-to-Peer-Verbindung versenden und empfangen. Das bedeutet, sie gelangen auf direktem Wege von einem Rechner zu einem anderen. So lassen sich die Coins einfach tauschen und handeln.

Der Handel mit den Kryptowährungen läuft ähnlich wie bei gewöhnlichen Aktien ab. Die Kryptowährungen werden auf speziellen Börsen ge- und verkauft. Der Preis für die verschiedenen Währungen steigt und fällt je nach der Anzahl der verfügbaren Coins und dem Interesse der Investoren. Die Preise richten sich also ebenfalls nach Angebot und Nachfrage. Beeinflusst wird die Nachfrage neben anderen Faktoren wie bereits oben dargestellt durch die Berichterstattung. Es bestehen also mehrere Analogien zum Aktienhandel.

Die erste und bekannteste Kryptowährung ist Bitcoin. Bereits im Jahr 2008 wurde die erste Kryptowährung erschaffen. Als der Bitcoin 2009 handelbar wurde, konnte man für einen US-$ die geringe Anzahl von 10.000 Bitcoins kaufen. Man darf sich gar nicht ausrechnen, wie viel Geld das heute entspräche.

Wie funktionieren Kryptowährungen?

Jeder Computer, der mit dem Netzwerk einer Kryptowährung verbunden ist, wird als Node bezeichnet. Immer, wenn eine Transaktion erfolgt, werden die Daten an die Nodes gesendet. Sie sollen sicherstellen, dass alle Transaktionen legitim sind. Für diese Überprüfung werden komplexe Algorithmen genutzt. Der Überprüfungsprozess wird auch als Mining oder Schürfen bezeichnet. Für das Mining erhalten die beteiligten Computer in der Regel Coins der bestimmten Kryptowährung.

Hält die Transaktion der Überprüfung stand und gilt als berechtigt, wird sie mit anderen Transaktionen kombiniert. Zusammen bilden sie einen Block. Ist die im Code vorgegebene Blockgröße (Blocksize) erreicht, wird der komplette Block der sogenannten Blockchain hinzugefügt. Die Blockchain stellt eine Art Kontobuch dar, in dem alle Transaktionen für den Coin gespeichert sind. Sind die bestätigten Transaktionen angehängt, ist die Blockchain endgültig und unveränderlich. Es können nur neue Blöcke hinzugefügt, aber keine alten geändert werden. Damit könnte die Blockchain-Technologie das Zahlungssystem von morgen darstellen.

Was sind Altcoins?

Der Begriff Altcoins entstand als Kurzform für alternative Coins, weil die anderen Kryptowährungen (teilweise) eine Alternative zu den Bitcoins darstellen. Für alle anderen Kryptowährungen außer dem Bitcoin gilt daher die Bezeichnung Altcoin. Die Altcoins basieren zudem häufig auf der Technologie des Bitcoin, da diese Open Source ist. Es gibt aber auch Coins, die komplett auf die Blockchain-Technologie verzichten, aber trotzdem Erfolg haben (siehe: IOTA).

Was ist ein ICO?

Momentan gibt es über 1.300 Altcoins und die Zahl steigt quasi täglich. In diesem Zusammenhang fällt häufig die Bezeichnung ICO. Das Kürzel steht für Initial Coin Offering und beschreibt den Vorgang eines Unternehmens, Coins an Investoren und Unterstützer auszuschütten. Im Gegenzug erhält das Unternehmen Geld, meist in Form von Bitcoins.

Ein ICO ist somit ein unreguliertes Instrument für Startups an Geld zu gelangen, ohne die streng regulierte Kapitalaufnahme zu nutzen. Altcoins sind also für Unternehmen eine Alternative zum Crowdfunding oder dem noch viel schwieriger in die Wege zu leitenden Börsengang. Daher sind zahlreiche Coins im Umlauf, die in erster Linie überhaupt nicht als Zahlungsmittel fungieren sollen, sondern zur Unterstützung der dahinterstehenden Unternehmungen und den damit verbundenen Projekten dienen.

Wie kaufe ich Altcoins?

Dazu wird es eine größere Anleitung geben, doch wir raten immer eine Basis zu haben wo Sie Ihre normale Währung (auch FIAT Geld) in Ethereum, Bitcoin oder Litecoin umwandeln können. Absolut seriös und zuverlässig ist hier Coinbase. Über diesen Link kommen Sie zu der Plattform. Danach empfiehlt sich eine Börse, die wirklich viele Währungen hat und da gibt es mehrere Varianten. Im Moment kann es bei den meisten dieser Börsen zu Überlastungen kommen, aber sehr zuverlässig war bisher Binance, eine Plattform aus Asien, die auch in deutscher Sprache zur Verfügung steht. Vorteile: Recht klares Vorgehen bei der Verifizierung, zuverlässig was Erreichbarkeit angeht und man kann auch dort die 2-Faktor Anmeldung aktivieren (UNBEDINGT machen).

Altcoins Optionen kaufen

Bild: Die Kursentwicklung des Bitcoin und der Altcoins bringen Anleger zum Staunen. Bildquelle: Julia Tsokur – 320379275 / Shutterstock.com

Man kann Altcoins und Bitcoins auch handeln, ohne sie wirklich zu kaufen. Das geht vor allem auf Optionsplattformen wie IQ Option. Wie alle aufmerksamen Leser wissen, so haben auch wir diese Plattformen getestet und IQ Option sticht da bei dem Thema Kryptowährungen besonders hervor. Folgende Kryptowährungen können getradet werden: Bitcoin, Ethereum, Bitcoin Cash, Ripple, Litecoin, IOTA, Dash, Ethereum Classic, Monero, OmiseGo, Zcash, Santiment. Ja, es gibt durchaus berechtigte Argumente, alles real zu kaufen, aber das hier ist die einfache und vergleichsweise unkomplizierte Möglichkeit, sehr viele Altcoins zu traden UND vor allem sie auch zu shorten, also auf einen fallenden Kurs zu setzen. Wer also an die Bubble glaubt… hier sind Sie richtig.

Die bekanntesten Altcoins

Der Handel mit den Kryptowährungen ist mittlerweile ein großes Geschäft. Die Marktkapitalisierung aller Kryptowährungen zusammengefasst beträgt über 600 Mrd. US-$ (29.12.2017) und liegt damit vor Amazon, die eine Marktkapitalisierung von 565 Mrd. US-$ aufweisen. Diese Zahlen lassen gleichzeitig erkennen, wie groß der Krypto-Markt auf der einen Seite ist; allerdings auch, wie klein er im Vergleich mit dem Kapital- und dem Geldmarkt ist. Die Marktkapitalisierung berechnet sich bei Kryptowährungen ähnlich wie bei Aktien:

- Anzahl der Coins x Preis = Marktkapitalisierung

- Die Anzahl der zur Verfügung stehenden Coins schwankt je nach Kryptowährung stark

- Sind viele Coins im Umlauf, reicht ein geringer Preis für eine hohe Marktkapitalisierung

- Je weniger Coins verfügbar sind, desto höher ist grundsätzlich der Preis für einen Coin

- Die Nachfrage hängt selbstredend von vielen weiteren Faktoren ab

Zu der Marktkapitalisierung trägt offenkundig Bitcoin den größten Anteil bei, auch wenn dieser in der Vergangenheit im Verhältnis gesunken ist. Die Marktkapitalisierung von Bitcoin liegt derzeit bei 246 Mrd. US-$. Das entspricht fast 40 % des gesamten Marktes. Dennoch stehen hinter alternativen Coins oft herausragende Ideen oder technologische Fortschritte, die nicht nur den Zahlungsverkehr besser abwickeln als Bitcoin, sondern viele weitere Anwendungsgebiete haben. Zu den bekanntesten Altcoins zählen:

- Ethereum,

- Ripple,

- Litecoin,

- Bitcoin Cash,

- IOTA,

- Monero und

- DASH.

All diese Kryptowährungen finden sich momentan in den Top-Ten der Coins mit der größten Marktkapitalisierung wieder oder sind zumindest nahe dran. Der bekannteste Altcoin ist Ethereum. Als ein Konkurrent von Bitcoin zählt Ethereum allerdings nicht, da sich die Anwendung der Coins unterscheiden. Mit der Blockchain-Technologie, die Bitcoin ins Leben gerufen hat, stehen noch viele weitere Anwendungen bereit, als nur ein digitales Zahlungsmittel zu sein. Um mit Kryptowährungen zu handeln, sollte man sie verstehen. Deshalb stellen wir einige der wichtigsten Altcoins vor.

Ethereum

Ethereum ist wie Bitcoin ein dezentrales und öffentliches Blockchain-Netzwerk. Abgesehen von größeren, technischen Veränderungen, ist der größte Unterschied zwischen den beiden bekanntesten Kryptowährungen im Zweck zu finden. Während Bitcoin eine Anwendung zum Übertragen von digitaler Währung darstellt, ermöglicht die Ethereum Blockchain das Anlegen und Ausführen von dezentralen Programmen beziehungsweise Verträgen, sogenannten Smart Contracts.

Die eigentliche Währung, die das Netzwerk am Laufen hält, heißt Ether (ETH). Neben dem Trading wird Ether auch von den Entwicklern der Anwendungen genutzt, um Transaktionsgebühren und Services im Ethereum-Netzwerk zu bezahlen.

Dieses Potential und immer neue Anwendungen, die dank Ethereum entwickelt werden konnten, haben auch den Preis an den Coinbörsen hochgetrieben. Während Anfang 2017 ein Coin noch 8 US-$ kostete, wird er nun bei 746 US-$ gehandelt. Damit kann er die Erfolgsgeschichte des Bitcoin fast nachzeichnen. Bei der Marktkapitalisierung steht Ethereum mit fast 73 Mrd. US-$ an der dritten Stelle. Direkt zum Jahresende 2017 ist Ripple auf den zweiten Rang vorgerückt.

Ripple

Mit 82 Mrd. US-$ steht Ripple vor Ethereum. Der Wert von Ripple liegt damit bei einem Drittel aller Bitcoins. Die zugrundeliegende Kryptowährung heißt Ripple XRP und wird im Ripple-Net verwendet. Das Ripple-Net stellt ein Netzwerk dar, in dem Banken, Zahlungsdienstleister und weitere Unternehmen global Geld versenden können.

Anders als andere Kryptowährungen ist Ripple allerdings nicht 100%ig dezentralisiert. Alle XRP werden von einem Unternehmen und von diesem Unternehmen allein veräußert, während fast alle anderen Kryptowährungen „geschürft“ werden. Für die Freigeister könnte das sicherlich ein Faktor sein, nicht in Ripple zu investieren. Den meisten Investoren dürfte dies allerdings egal sein. Vor allem, wenn man sich die Rendite anschaut: im Dezember 2017 ist der Wert eines XRP um 1000 % gestiegen.

Litecoin

Litecoin wird oft auch als kleiner Bruder des Bitcoin bezeichnet oder gar als Kopie abgetan. Dabei ist Litecoin vielleicht das, was Bitcoin eigentlich sein wollte: Eine digitale Währung basierend auf der Blockchain. Gegenüber dem Bitcoin gibt es mindestens drei herausragende Unterschiede:

- Umlaufmenge der Coins

- Marktkapitalisierung

- Geschwindigkeit

Es wird insgesamt 84 Millionen Litecoins geben, während bei Bitcoin nach 21 Millionen Schluss ist. Aufgrund dieser begrenzten Verfügbarkeit steigt auch der Wert, wenn die Nachfrage nicht deutlich zurückgeht. Die größere Umlaufmenge der Litecoins ist jedoch nur ein psychologischer Vorteil bei Menschen, die nicht gerne mit Dezimalzahlen handeln. Dann bezahlt man lieber mit einem Litecoin anstelle von 0,02 Bitcoin.

Bei der Marktkapitalisierung liegt Litecoin mit 13 Mrd. US-$ auf Platz 6 und ist nicht mal annähernd in Reichweite des Bitcoin. In Zukunft kann hier Litecoin aber noch stark aufholen. Vor allem, da die Geschwindigkeit einer Transaktion mit Litecoin viermal schneller abläuft und nicht so viel Zeit für die Bestätigungen erforderlich ist. Dadurch ist Litecoin für Händler eine bessere Zahlungsmethode als Bitcoin. Hinzu kommt, dass die Transaktionsgebühren bei Litecoin nur einen Bruchteil dessen betragen, was beim Versenden von Bitcoins berechnet wird.

IOTA

IOTA hat in den letzten Monaten ebenfalls einen bahnbrechenden Zuwachs hingelegt. Zum Jahresende stieg der Kurs innerhalb eines Monats von 0,35 US-$ auf mehr als 5 US-$ an. Damit platzierte sich die nicht auf einer Blockchain basierende Kryptowährung ebenfalls in den Top-Ten der Marktkapitalisierung.

Hinzukommt, dass IOTA seine eigene Plattform namens Tangle entwickelt hat, deren Prozesse etwas anders ablaufen als bei einer Blockchain. Aber auch hier werden die Zahlungen durch Teilnehmer im Netzwerk bestätigt, allerdings fällt das Mining weg. Das hat den Vorteil, dass die Geschwindigkeit des Netzwerks durch die Anzahl der Nutzer steigt.

Von diesen Nutzern kann es in Zukunft viele geben, denn IOTA ist als Zahlungsmittel für das Internet of Things gedacht. So kann beispielsweise der Kühlschrank neue Lebensmittel bestellen und zahlt mit IOTA. Oder es wird als Zahlungsmittel an der Tankstelle eingesetzt, indem im Fahrzeug ein IOTA-Wallet integriert ist. Oder es wird für den Kauf von Daten auf einem Online-Marktplatz genutzt. Oder… oder… oder… Die Anwendungsmöglichkeiten werden fast nur durch die eigene Phantasie begrenzt. Kein Wunder, dass große Unternehmen mit IOTA kooperieren (Microsoft) oder gar investieren (Bosch).

Bitcoin Cash

Am 1. August 2017 haben Entwickler einen sogenannten Hard Fork initiiert und damit eine neue Kryptowährung geschaffen. Mittels eines Hard Fork entsteht in der Blockchain quasi eine Gabelung. Die neue Kryptowährung folgt dann dem neuen Pfad mit womöglich verbesserter Technologie, während die alte logischerweise auf dem alten Pfad bleibt. Miteinander kompatibel sind diese Blockchains nicht mehr.

Bitcoin Cash wurde geschaffen, um den Überprüfungsprozess zu beschleunigen und die Transaktionsgebühren zu minimieren. Dies funktioniert soweit auch, allerdings haben Kritiker Zweifel ob der Sicherheit von Bitcoin Cash. Dem rasanten Aufstieg der Währung stand dies allerdings nicht im Weg. Aktuell liegt Bitcoin Cash bei einem Preis von 2.500 US-$ und auf Platz 4 bei der Marktkapitalisierung.

Monero

Während Bitcoin zunächst häufig in den Schlagzeilen landete, weil auf dem Online-Schwarzmarkt die Kryptowährung gerne als Zahlungsmittel verwendet wurde, ist die Privatsphäre nicht unbedingt sichergestellt. Monero, bzw. die damit verbundene Kryptowährung XMR, setzt hier an und ist ein vollständig privates, digitales Zahlungsmittel.

Bei Bitcoin kann man alle Zahlungen im öffentlichen „Kassenbuch“ nachvollziehen, bei Monero läuft dies komplett anonym ab. Das kann natürlich für kriminelle Machenschaften verwendet werden, aber das Anwendungsgebiet ist noch viel weiter. Zahlreiche Kunden möchten einfach nicht, dass ihr Einkaufsverhalten von großen Marketingfirmen nachvollzogen wird. Auch bei „heiklen Geschäften“, beispielsweise der Kauf von Sexspielzeug oder die Inanspruchnahme einer Escort-Begleitung, setzen die Kunden auf Privatsphäre.

Der Bedarf besteht also allemal, was sich auch im Kurs niederschlägt. Anfang 2016 kostete ein XMR 0,5 US-$. Mittlerweile sind es bereits 375 US-$. Trotz des rasanten Wachstums ist ein weiterer Aufstieg möglich, sind doch nur 15,5 Mio. XMR im Umlauf. Eine größere Marktakzeptanz kann auch hier den Preis zusätzlich in die Höhe treiben.

DASH

DASH ist ebenfalls aus einem Hard Fork des Bitcoin entstanden, jedoch schon 2014. Auch bei DASH, dem digital cash, war das Hauptanliegen, die Zeit der Transaktion zu minimieren. Im Vergleich zu Bitcoin ist DASH schneller und anonymer. Eine Zahlung ist in wenigen Sekunden bestätigt und abgeschlossen. Innerhalb des letzten Jahres stieg die Akzeptanz von DASH immer mehr an und so konnte auch diese Kryptowährung ihren Wert verhundertfachen. Anfang 2017 kostete DASH 12 US-$, nun sind es 1145 US-$.

Die Zukunft der Altcoins

Der Bitcoin hat seinerseits im letzten Jahr auch einen unglaublichen Wertzuwachs hingelegt. Anfang des Jahres kostete ein BTC 1.000 US-$, Mitte des Jahres waren es 2.500 US-$ und am Jahresende waren es zwischenzeitlich 20.000 US-$. Die Rendite von 2000 % hat die Mainstream-Medien hellhörig gemacht und einen Hype ausgelöst. Damit wurde die breite Masse erreicht, die bislang noch nichts vom Bitcoin gehört oder keine Ahnung hatte, was es damit auf sich hat. Das hat auch für die Altcoins positive Effekte:

- Größere Aufmerksamkeit führt zu einem größeren Investitionsvolumen

- Immer mehr Handelsplätze für Kryptowährungen werden geschaffen

- Zahlreiche neue Projekte auf Basis der Blockchain werden gestartet

Da der Bitcoin quasi die Einstiegswährung in die Kryptowährungen ist, konnten die Altcoins profitieren. Auf den Coinbörsen wird in der Regel eine Kryptowährung gegen Bitcoins getauscht, so dass die Investoren zuerst Bitcoin kaufen und dann erst in Altcoins investieren können. Mittlerweile ist aber auch hier Bewegung in den Markt gekommen und man kann, wie oben bereits erwähnt, auch andere Kryptowährungen direkt gegen FIAT Geld tauschen. Dies wird sich in Zukunft auch noch ausweiten, was weitere Interessenten anregen könnte, zu investieren.

Aufnahmestopp und neue Handelsplätze

Hinzu kommt, dass immer mehr Handelsplätze für die Kryptowährungen entstehen. Aufgrund des größeren Andrangs musste sogar die bekannte Plattform Bittrex zeitweise einen Aufnahmestopp veranlassen, da sie mit der Verwaltung und Verifizierung der Neukunden nicht hinterherkamen.

Weil noch nicht alle potentiellen Investoren am Markt vertreten sind, wird deutlich, dass das Investitionsvolumen noch nicht seinen Höhepunkt erreicht hat. Darüber hinaus sind viele institutionelle Anleger noch nicht in den Handel mit Kryptowährungen eingestiegen – entweder aufgrund von Restriktionen seitens der Regierungen oder aber einfach, weil sie im Handel mit Bitcoin etc. nur eine Blase und damit zu hohe Risiken sehen.

Wie bereits beschrieben, ist die Marktkapitalisierung im Vergleich zu anderen Finanzmärkten deutlich geringer, sodass hier in der Zukunft noch ein deutlicher Zuwachs möglich ist. Ein Großteil der neuen Gelder wandert übrigens in die Altcoins, wie eine Betrachtung der Bitcoin-Dominanz zeigt. Bitcoin hat zwar einen Anteil von fast 40 % am gesamten Kryptomarkt, jedoch ist dieser Wert 2017 kontinuierlich gesunken.

Das bedeutet, dass das Wachstum der Altcoins größer ist als das des Bitcoins. Wer also Bedenken hat, dass es zu spät sei, in Kryptowährungen zu investieren, sollte sich eines Besseren belehren lassen. Hier sind weiterhin ungeahnte Renditen möglich. Wie immer bei der Betrachtung von Rendite und Risiko zeigt sich aber auch bei Altcoins, dass die hohe Rendite nur mit einem hohen Risiko zu erkaufen ist.

Die Risiken beim Handel mit Altcoins

Wer in Kryptowährungen investiert, sollte sich bewusst sein, dass sich der Preis innerhalb kürzester Zeit stark verändern kann. Das gilt für Altcoins fast noch mehr als für Bitcoins, da das Investitionsvolumen bei den alternativen Kryptowährungen deutlich geringer ist. In der Folge ist auch die Volatilität bei den Altcoins größer. Wenn man bedenkt, dass der Preis für den Bitcoin an einem Tag durchaus schon um 30 % sinken (oder auch steigen) kann, ist bei Altcoins die mögliche Amplitude noch größer. Beim Handel mit Altcoins sind daher mehrere Risiken zu beachten:

- Sehr hohe Volatilität

- Totalverlust möglich

- Investition in miserable Projekte/Unternehmen möglich

- Marktmanipulation möglich

Die hohe Volatilität ist natürlich ein entscheidender Faktor, wenn es um den Handel geht. Aufgrund der großen Schwankungen sind schnelle Gewinne möglich, allerdings auch genauso schnell Verluste. Hier sollte man vorsichtig sein und nur so viel Geld investieren, wie man bereit ist, auch zu verlieren. Eine kleine Nachricht bei Twitter oder News aus dem Entwicklerteam kann schon für einen Kursanstieg oder -verfall um 50 % und mehr sorgen.

Gerüchte und “Shitcoins”

Darüber hinaus gibt es auch Projekte, die entweder kaum bis gar kein Potential haben. Die damit verbundenen Kryptowährungen werden auch als sogenannte „Shitcoins“ bezeichnet. Kauft man sich hier aufgrund von halbgaren Gerüchten ein, kann schnell Geld verbrannt werden. Das braucht nur eine Webseite mit einer hübschen Optik und schon lassen sich „Opfer“ finden. Als kleine Anregung lohnt sich ein Blick auf yetanotherico.com.

Daneben gibt es auch ICOs, die nur darauf abzielen, das Geld der Investoren einzustreichen. Die Kryptowährung wird daraufhin vernachlässigt und nicht weiterentwickelt, so dass ihr Wert langsam – was auch immer langsam für den Kryptomarkt bedeutet – aber sicher gen null sinkt.

Sieht man die geringe Marktkapitalisierung von neuen Kryptowährungen, ist es offenkundig, dass einzelne Personen oder Gruppen die Preise manipulieren können. Wer einige Bitcoins mehr auf der Tasche bzw. in der Wallet hat, kann den Preis einer Kryptowährung in die Höhe treiben und so andere Spekulanten für diesen Coin interessant machen. Ist der Preis hoch genug, werden die Gewinne schnell eingesammelt und der Preis sinkt wieder drastisch. Dieses Prozedere wird auch als pump and dump bezeichnet. Andere Marktteilnehmer verfallen dem FOMO-Phänomen (Fear Of Missing Out) und steigen bei viel zu überteuerten Preisen ein und tragen am Ende die Verluste.

Tipps für den Handel mit Altcoins

Der Handel mit Kryptowährungen ist eben ein Nullsummenspiel. Gibt es Gewinner auf der einen Seite, muss es auch Verlierer geben. Langfristig betrachtet, ist der Preis einer Kryptowährung allerdings eine Frage der dahinterstehenden Technologie. Die Kryptowährungen, die sich in der Zukunft für den Alltagsgebrauch anbieten, werden sich durchsetzen. Andere Altcoins werden vom Markt verschwinden, weil sie keine Rolle mehr spielen.

Fundamentalanalyse

Hier ist es wichtig, sich mit dem hinter der Kryptowährung stehendem Konzept vertraut zu machen. Das ist mit einer Fundamentalanalyse gleichzusetzen. Essentiell sind dabei folgende Punkte:

- Das Entwicklerteam,

- Die Community,

- Der Verwendungszweck und die Alltagstauglichkeit der Kryptowährung sowie

- Roadmap und Whitepaper der Unternehmung.

Wer also erfolgreich in Altcoins investieren will, muss sich wie beim Aktienhandel auch intensiv mit der Materie beschäftigen. Es kann ebenso sein, dass der Bitcoin von der Spitze der Kryptowährungen abgelöst wird. Auch wenn das aktuell kaum jemand auch nur zu denken wagt. Deshalb ist es auch bei Kryptowährungen wichtig, seine Investitionen zu streuen.

Daneben darf man aber die (aktuelle) Abhängigkeit des Kryptomarktes vom Bitcoin nicht vernachlässigen, auch wenn diese in Zukunft wahrscheinlich weiter sinken wird. Diese Abhängigkeit führt häufig bei vielen, aber nicht allen Kryptowährungen zu folgenden Relationen:

- Preis für Bitcoin steigt -> Preise für Altcoins sinken

- Preis für Bitcoin sinkt -> Preise für Altcoins sinken

- Preis für Bitcoin ist instabil -> Preise für Altcoins sinken

- Preis für Bitcoin ist stabil -> Preise für Altcoins steigen

Da die Altcoins in Bitcoins gehandelt werden, ist diese Abhängigkeit nicht überraschend. Es kann vorkommen, dass ein Altcoin seinen Preis in US-$ hält, der Preis in Bitcoin aber gleichzeitig sinkt. Das ist der Fall, wenn der Bitcoin steigt. Ein stabiler Preis des Bitcoins lässt die Anleger jedoch in alternative Kryptowährungen investieren. Dabei ist die Bezeichnung stabil nicht unbedingt mit anderen Gebieten der Finanzwelt zu vergleichen. Tägliche Schwankungen von einigen Prozentpunkten sind durchaus noch als stabil zu bezeichnen.

Diese Umstände machen es auch für Daytrader nicht unbedingt leichter, Geld mit dem Handel von Altcoins zu verdienen. Ohnehin ist der Markt der Kryptowährungen nicht unbedingt mit dem Devisenhandel gleichzusetzen. Bei den meisten Altcoins hat sich herausgestellt, dass eine sinnvolle Strategie darin besteht, Kryptowährungen mit einem fundierten Gerüst aus Entwicklerteam, Projektidee und Community zu kaufen und langfristig zu halten. Dabei sollte man einfach investieren und sich die Preise am besten einige Monate überhaupt nicht anschauen.

Unterschiedliche Handelsmöglichkeiten für verschieden Trader-Typen

Das ist für die Psyche besser und führt nicht zu emotional diktierten Entscheidungen. Im schlimmsten Fall ist die Investition natürlich wertlos. Wenn es allerdings gut läuft, kann nach einigen Monaten oder für besonders Geduldige nach einigen Jahren ein sehr großer Gewinn zusammenkommen.

Wer allerdings von den täglichen Schwankungen profitieren will, kann sich auch an das Daytrading wagen. Hier ist neben einem deutlich höheren Zeitaufwand jedoch auch eine starke Psyche gefordert, um die Schwankungen mental verkraften und sinnvolle Investitions- bzw. Trading-Entscheidungen zu treffen.

Neben der oben angesprochenen Fundamentalanalyse wird auch die technische Analyse für den Handel mit Altcoins angewendet. Hier kommt es den Daytradern auch gelegen, dass ein Handel mit Kryptowährungen rund um die Uhr möglich ist. Gewinne, aber auch Verluste, können so zu jeder Zeit realisiert werden.

Beim Handel mit Altcoins ist es (aktuell) nicht möglich, short zu gehen. Wer also nicht damit rechnet, dass die Preise für Altcoins steigen, muss sich bislang auf die Altcoins Optionen beschränken. In diesem Bereich können jedoch nur ausgewählte Altcoins getradet werden. Durch die breitere Akzeptanz werden hier in Zukunft aber mehr und mehr hinzukommen.

Abgesehen davon werden mittlerweile auch Futures auf den Bitcoin an der US-Terminbörse CBOE (Chicago Board Options Exchange) und von der CME Group angeboten. Weitere Bitcoin-Handelsprodukte könnten 2018 folgen. Unter anderem denken die NASDAQ und die Deutsche Börse ebenfalls darüber nach, auf der Kryptowährung basierende Finanzprodukte einzuführen. Das kann für den gesamten Kryptowährungsmarkt eigentlich nur von Vorteil sein, wenn weitere Institutionen die Kryptowährungen akzeptieren und neue Handelsmöglichkeiten eröffnen.

Typen von Investoren

Beim Handel mit Kryptowährungen gibt es – grob betrachtet – zwei unterschiedliche Arten von Marktteilnehmern: die Spekulanten und die Überzeugten. Daneben gibt es natürlich auch noch Mischformen der beiden Kategorien.

Spekulanten

Der Anteil der Spekulanten ist in den letzten Monaten stark angestiegen. Vor allem durch die breite mediale Berichterstattung sind zahlreiche Menschen auf Bitcoin und Co. aufmerksam geworden. Das schnelle Geld hat sie angelockt und zum (zu) schnellen Preisanstieg Ende 2017 geführt. Kurz darauf sank der Preis für einen Bitcoin von 20.000 US-$ auf etwa 13.000 US-$ und konnte sich einigermaßen stabilisieren.

Für Spekulanten hält aber auch das Jahr 2018 noch weiteres Gewinnpotential bei den Kryptowährungen bereit. In erster Linie sind bei den Altcoins auch in wenigen Monaten noch Renditen von 1.000 % und mehr möglich. Vermutlich werden viele Spekulanten in diesem Bereich tätig.

Überzeugte

Zu den „Überzeugten“ gehören diejenigen, die an die Zukunftsfähigkeit der Blockchain-Technologie glauben. Im Zuge der Digitalisierung wird die Blockchain in mehreren Einsatzfeldern integriert und führt zu einem Mehrwert für Menschen und Unternehmen. Die Kryptowährungen werden in Zukunft nicht nur für den Zahlungsverkehr und für Verträge genutzt, sondern können in den unterschiedlichsten Bereichen eingesetzt werden.

Forschungsprojekte können mit Kryptowährungen genauso finanziert werden wie Kredite. Dabei bleibt man unabhängig von Banken und Regierungen, was den Überzeugten häufig wichtiger ist als die reine Wertentwicklung eines Altcoins. Die Blockchain hat auf jeden Fall das Potential, das Bezahlen zu verändern, bietet darüber hinaus aber noch viele andere Möglichkeiten, die sich erst noch entwickeln müssen.

Fazit – es ist noch nicht zu spät

Die Mischform aus den beiden Kategorien, quasi die überzeugten Spekulanten, versucht dabei mit der Investition die Technologie voranzutreiben und gleichzeitig selbst etwas Geld zu verdienen. Ob das schlussendlich allerdings gelingt, ist eine Frage, die aktuell niemand konkret beantworten kann.

Niemand kann vorhersagen, wie sich der Preis des Bitcoins und der Altcoins entwickelt. Es reichen häufig Ankündigungen von Regierungen aus, den Handel von Kryptowährungen einzuschränken oder gar nur darüber nachzudenken, um den Kurs um 10, 20 oder auch 30 % sinken zu lassen. Es handelt sich bei Kryptowährungen also immer um ein hochspekulatives Geschäft, bei dem der Totalverlust droht.

Beim Daytrading kommt die Schwierigkeit der Abhängigkeit vom Bitcoin hinzu. Reißt dieser kurzzeitig aus, leiden die Altcoins darunter. Das ist sowohl bei negativen als auch bei positiven Ausreißern der Fall. Einfacher ist hier der Handel mit Optionen auf Kryptowährungen, weil hier auch „short gehen“ möglich ist. Ob und wie Sie schlussendlich handeln, bleibt Ihnen überlassen. Dabei sollten Sie immer daran denken, dass der Kryptomarkt nicht der Forex- oder der Aktienmarkt ist, auch wenn sich einige Ähnlichkeiten erkennen lassen.

Das hohe Risiko aufgrund der Volatilität und der Unsicherheit ob der Stabilität des Marktes macht Altcoins allerdings nicht zu einer sicheren Anlagemöglichkeit. Auf der anderen Seite besteht natürlich die Chance auf traumhafte Renditen – immer noch. Aber: Die Furcht vor einer Blase wird mit steigendem Preis immer größer und die Medien haben ihren Anteil daran, da sie ein meinungsbildender Faktor sind. Ob und wann die Blase platzt, kann aber keiner sagen. Vielleicht ist auch schon nächsten Monat alles vorbei und ein Bitcoin kostet wieder nur 100 US-$ wie es 2013 der Fall war. Ähnlichkeiten zur Dot-Com-Blase, die vielen Investoren Unmengen an Geld kostete, sind auf jeden Fall zu erkennen.

Andere „Bitcoin-Größen“ wie John McAfee oder die Winklevoss Zwillinge sind hingegen überzeugt davon, dass der Bitcoin bestehen bleibt und sein Preis weiter steigen wird. Einige Experten rechnen sogar damit, dass ein Bitcoin in Zukunft 1.000.000 US-$ kostet. Das sind natürlich alles nur Spekulationen, aber was wäre der Finanzmarkt ohne Spekulationen?

Bildquelle: Julia Tsokur – 320379275 / Shutterstock.com

Eine Kontoeröffnung ist auf Cashboard mit unserer Schritt für Schritt Anleitung kinderleicht:

Eine Kontoeröffnung ist auf Cashboard mit unserer Schritt für Schritt Anleitung kinderleicht: